تشهد البيئة الاستثمارية والمالية في المملكة العربية السعودية تطورًا ملحوظًا في تقديم الحلول الائتمانية للأفراد والشركات؛ حيث لم يعد الاعتماد مقتصرًا على المصارف التقليدية فقط، وإنما برزت شركات التمويل كبديل مرن ومقنن.

نستعرض في هذا المقال مفهوم هذه الشركات، والفروق الجوهرية بينها وبين البنوك، مع حصر شامل لأبرز الجهات المعتمدة ونسب الفائدة وكيفية الحصول على تمويل فوري.

ما هي شركات التمويل؟

هي مؤسسات مالية غير مصرفية تعمل تحت رقابة وإشراف البنك المركزي السعودي (ساما)، وتقدم حلولًا ائتمانية متنوعة متوافقة مع أحكام الشريعة الإسلامية لتلبية احتياجات الأفراد والشركات على حدٍ سواء.

وتشمل خدماتها التمويل الشخصي، العقاري، والتمويل التأجيري للسيارات، بالإضافة إلى دعم قطاع المنشآت الصغيرة والمتوسطة، وتتميز بأنها تعتمد على رأسمالها ومصادرها الخاصة لتقديم القروض وحلول الائتمان، وليس على الوادئع وفتح الحسابات.

| ما الفرق بين البنك وشركة التمويل؟ | ||

|---|---|---|

| وجه المقارنة | البنوك والمصارف | شركات التمويل |

| الحسابات والودائع | تقدم خدمات مصرفية متكاملة (فتح حسابات جارية، ادخارية، وقبول ودائع). | يقتصر نشاطها على تقديم الحلول والمنتجات التمويلية فقط. |

| مرونة الشروط | تطبق سياسات ائتمانية صارمة ونسب استقطاع دقيقة ومحددة. | تمتاز بمرونة أكبر في قبول الطلبات لمن لا تستوفي ملفاتهم شروط البنوك. |

| سرعة التنفيذ | تأخذ إجراءات أطول في دراسة الملفات والموافقات. | تفوق البنوك سرعة بفضل الإجراءات الرقمية المختصرة. |

| تحويل الراتب | تشترط أغلب البنوك تحويل الراتب كضمان أساسي للتمويل. | تتيح برامج تمويلية مرنة دون اشتراط تحويل الراتب. |

| التكلفة والأرباح | تقدم هوامش ربح ومعدل نسبة سنوي (APR) أقل غالبًا. | يكون هامش الربح والـ APR أعلى لديها نظرًا لارتفاع حجم المخاطر. |

أي بنك مناسب للتمويل؟

لا يوجد بنك واحد يعد الأفضل للجميع، حيث يعتمد اختيار البنك المناسب على ظروفك الائتمانية ومقارنة العروض وفق معايير البنك المركزي السعودي:

- معدل النسبة السنوي (APR): وهو المعيار الحقيقي لقياس التكلفة الفعلية للتمويل؛ حيث يشمل هامش الربح والرسوم الإدارية معًا، ويُفضل اختيار البنك صاحب النسبة الأقل.

- اتفاقية جهة العمل: ابحث عن البنوك التي تصنف جهة عملك، سواء كانت حكومية، عسكرية، أو قطاع خاص معتمد ضمن الجهات المستحقة للخصومات والتسهيلات التفضيلية.

- الصيغ والحلول الشرعية: تقدم البنوك السعودية خيارات متنوعة متوافقة مع أحكام الشريعة الإسلامية، مثل المرابحة؛ قارن بين آلية كل صيغة لتحديد الأنسب لالتزاماتك.

- شراكات الدعم الحكومي: إذا كان التمويل عقاريًا، فالبنك المناسب هو الذي يملك شراكة قوية ومباشرة مع صندوق التنمية العقارية وبرنامج سكني لضمان الاستفادة من الدعم الفوري.

نظام مراقبة شركات التمويل ودور البنك المركزي السعودي

يتولى ساما دورًا محوريًا مباشرًا في تنظيم القطاع المالي بالمملكة وضمان استقراره؛ حيث يُعد المظلة الرقابية والتشريعية الأولى لجميع الأنشطة التمويلية والمصرفية.

وبموجب نظام مراقبة شركات التمويل، يقوم البنك المركزي بإصدار التراخيص اللازمة للمؤسسات المالية، ومراقبة التزامها بالضوابط الشرعية والنظامية، وحماية حقوق المستهلكين، ويهدف هذا الإشراف الصارم إلى تعزيز مستوى الشمول المالي، وتشجيع الابتكار في الخدمات المالية الرقمية، وضمان خلو السوق من أي ممارسات عشوائية أو جهات غير مرخصة قد تضر بمصالح المستفيدين أو بسلامة الاقتصاد الوطني.

ما هي شركات التمويل المعتمدة في السعودية؟

يضم السوق السعودي عشرات شركات التمويل المرخصة والمصرحة من قبل البنك المركزي السعودي، والتي تغطي مختلف الأنشطة الائتمانية للأفراد والقطاعات التجارية، وتتوزع هذه المؤسسات المعتمدة حسب الغرض والقطاع التمويلي على النحو التالي:

شركات تمويل شخصي

توفر هذه الشركات حلولًا مالية سريعة للأفراد لتغطية الالتزامات الاستهلاكية والاحتياجات الطارئة دون تعقيدات، ومن أبرزها:

- شركة إمكان للتمويل.

- شركة النايفات للتمويل.

- شركة المرابحة المرنة للتمويل.

- شركة تمام للتمويل (تمويل مصغر رقمي).

أفضل تمويل شخصي في السعودية؟

تعتمد أفضلية التمويل الشخصي على معدل النسبة السنوي (APR) الأقل، ومدى توافق الشروط مع وضعك المالي؛ وتُعد شركة إمكان للتمويل وشركة النايفات من الخيارات الرائدة للأفراد نظير سرعة الإجراءات ومرونة السداد دون اشتراط تحويل الراتب لبعض الفئات.

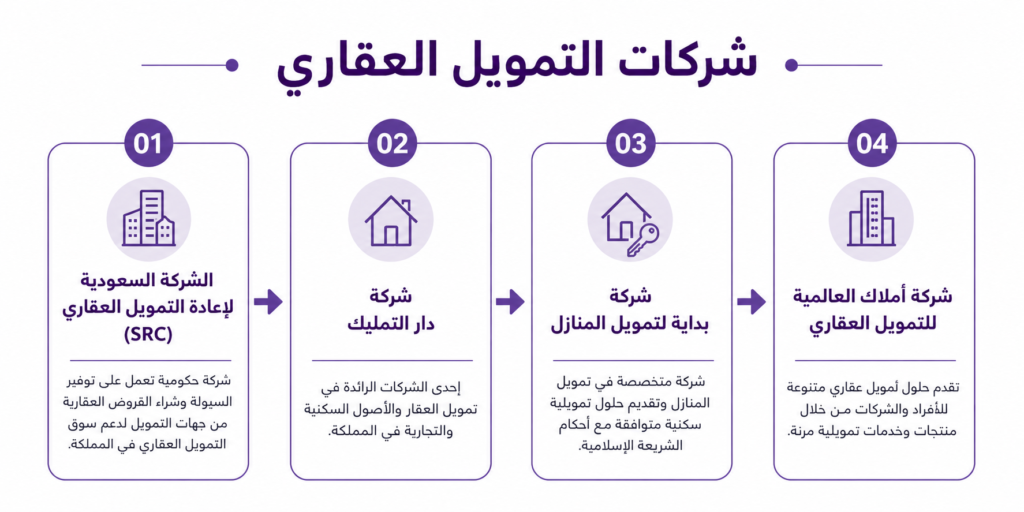

شركات التمويل العقاري

تتخصص هذه الشركات في تقديم حلول السكن طويل الأجل، وتمويل شراء الأراضي أو بناء المنازل بالشراكة مع الجهات الحكومية، ومنها:

- الشركة السعودية لإعادة التمويل العقاري (SRC) (التابعة لصندوق الاستثمارات العامة).

- شركة دار التمليك.

- شركة بداية لتمويل المنازل.

- شركة أملاك العالمية للتمويل العقاري.

شركات تمويل السيارات

تتيح برامج التمويل التأجيري المنتهي بالتمليك أو تقسيط المركبات للأفراد والشركات، وتضم خيارات بارزة مثل:

- شركة اليسر للإجارة والتمويل.

- الشركة الوطنية للتمويل.

- شركة كوارا للتمويل.

- شركة الجاسرية للتمويل.

كم فائدة شركات التمويل؟

يتراوح معدل النسبة السنوي (APR) لفائدة شركات التمويل في السعودية بين 10% إلى 30% أو أكثر؛ وتتفاوت هذه النسبة بناءً على نوع المنتج الائتماني، ومدة السداد، والجدارة الائتمانية للعميل في نظام سمة، ويمكن تصنيف متوسط الفوائد والنسب التقريبية حسب الغرض التمويلي كالتالي:

- التمويل العقاري: يعد الأقل في التكلفة؛ حيث يتراوح معدل النسبة السنوي فيه بين 6% إلى 9% تقريبًا، نظرًا لطول فترة السداد التي قد تصل إلى 30 سنة وتوفر العقار كضمان قوي.

- التمويل الشخصي وتمويل السيارات: تتراوح النسبة السنوية فيهما بين 9% إلى 18%، وتتحكم السيرة الائتمانية للعميل وحجم راتبه الشهري في تحديد النسبة النهائية.

- التمويل المصغر والتقني: قد يتجاوز معدل النسبة السنوي فيه حاجز 25% إلى 30%؛ ويعود هذا الارتفاع لتقديم تمويلات فورية دون اشتراط تحويل راتب أو كفيل، والذي يرفع من حجم المخاطر التي تتحملها الشركة.

كيف أحصل على قرض سريع في نفس اليوم؟

أصبح الحصول على قرض فوري في نفس اليوم خيارًا متاحًا بفضل الشركات المرخصة من ساما، ولضمان استلام مبلغ التمويل خلال ساعات، يمكنك اتباع الخطوات الرقمية التالية:

- اختيار التطبيق التمويلي المعتمد: قم بتحميل أحد تطبيقات التمويل الفوري المرخصة والمتخصصة في القروض المصغرة والسريعة (مثل: سلفة، إمكان، تمام، أو موني مون).

- التسجيل عبر النفاذ الوطني الموحد: افتح حسابًا في التطبيق وقم بتسجيل الدخول باستخدام حسابك في أبشر للتحقق من هويتك وبياناتك المسجلة رسميًا بشكل آلي وفوري.

- تحديد مبلغ التمويل: اختر القيمة المالية المطلوبة، والتي تتراوح عادةً بين 1,000 ريال وتصل إلى 20,000 ريال في برامج التمويل السريع وحدد فترة السداد المناسبة لالتزاماتك.

- الربط والتحقق الائتماني: يتطلب التطبيق الموافقة على سحب تقريرك الائتماني من سمة للتحقق من التزاماتك الحالية وإصدار قرار الموافقة الفورية خلال دقائق دون مستندات ورقية أو زيارة للفروع.

- توقيع العقد الإلكتروني: بمجرد صدور الموافقة الآلية، يتم تفعيل العقد والموافقة عليه إلكترونيًا واعتماده عبر نظام “سند لأمر”.

- إيداع المبلغ في الحساب: يتم تحويل مبلغ القرض مباشرة إلى حسابك البنكي المفعل، وتستغرق عملية الإيداع فترة تتراوح بين دقائق معدودة إلى 24 ساعة كحد أقصى.

في الختام، تظل المقارنة الدقيقة بين العروض واختيار الكيانات الخاضعة لرقابة ساما هي الضمان الأساسي لتجربة تمويلية ناجحة، لذا عليك الحرص دائمًا على مواءمة خطتك المالية مع قدرتك الفعلية على السداد لتجنب التعثر وتحقيق أهدافك بأمان.

وفي حالة وجود أي استشارات قانونية بشأن قضايا إنهاء عقد العمل؛ فيمكنكم طلب استشارة من خلال محامي تأسيس شركات أو من خلال الموقع (طلب استشارة قانونية) أو التواصل معنا بكل سهولة على الواتساب من هنا.

احصل على استشارة قانونية بـ 200 ريال فقط بدلًا من 600 ريال

مهند تميم محامٍ بخبرة تتجاوز 10 سنوات، وشريك مؤسس في شركة الغامدي وتميم للمحاماة، شغل سابقًا منصب مدير إدارة التقاضي في شركة النهدي، وعمل كمحامٍ في مجموعة فقيه الطبية، وهو حاصل على ماجستير في القانون التجاري من جامعة ولاية أوريغون، ويقدم محتوى قانونيًا موثوقًا مبنيًا على خبرة عملية وأكاديمية.